Sérgio Oliva Reis[1]

PALAVRAS-CHAVE: Ministério Público de Contas. Controle Externo dos Atos de Pessoal. Constitucionalidade da Imposição de Limite de Gastos

- Introdução

Ao Ministério Público, órgão permanente e essencial à administração da justiça, foram atribuídas diversas competências, na forma como estabelecem tanto a Constituição da República[1] quanto a Lei Complementar no 40/1981[2], dentre as quais está a de funcionar como custos legis nos processos que lhe são submetidos.

No âmbito dos Tribunais de Contas, idêntica função é observada, desta feita exercida pelo Parquet de Contas, na estrita observância do que se infere do art. 130[3], da Lei Maior.

Assim, em todos os processos que tramitam perante as Cortes de Contas no Brasil, necessariamente, deve atuar um membro do Ministério Público de Contas, que funciona como fiscal da lei, velando pela juridicidade não só das decisões que de lá emanam, como também, em última análise, da própria atuação administrativa.

Nesse sentido, relevante destacar a atuação dos membros do MPC no controle de gastos com pessoal, vez que fiscalizam a juridicidade dos atos relativos a servidores desde a admissão até a aposentadoria.

E essa atuação se tornou ainda mais relevante em função da inclusão desses gastos no limite de despesas com pessoal, e das alterações que vêm sendo levadas a efeito no modelo previdenciário brasileiro, em especial no que toca à inativação do servidor público civil, inclusive com verdadeira mudança de paradigma verificada quando da análise dos requisitos de elegibilidade, do tempo de contribuição para a idade.

Assim, a análise desses requisitos, e sua compatibilidade com os preceitos e princípios de índole orçamentária, perfaz uma das facetas da atuação do Ministério Público no exercício do controle externo da administração, o que será mais bem abordado ao longo deste estudo.

- Do Ministério Público de Contas e sua Atuação

Como já ao norte mencionado, o Ministério Público é uma instituição permanente, que dentre suas funções precípuas está a defesa da ordem jurídica, do regime democrático e dos interesses sociais e individuais indisponíveis.

No âmbito dos Tribunais de Contas, a atuação do Parquet está diretamente relacionada à fiscalização dos bens e dos gastos públicos.

Trata-se, com efeito, do exercício do chamado controle externo da Administração Pública, munus atribuído ao Poder Legislativo, mas que deve ser exercido com o auxílio dos Tribunais de Contas, na acepção do que reza o art. 71, III, da Lei Maior[1].

Nos autos da ADI 789, feito cuja relatoria coube ao Min. Celso de Mello, o Supremo Tribunal Federal, analisou a arguição de inconstitucionalidade proposta pelo Procurador-Geral da República em face de disposições da Lei no 8.443/1992 (Lei Orgânica do Tribunal de Contas da União), assentando o entendimento no sentido de que o Ministério Público de Contas não constitui mera representação do Ministério Público comum junto aos Tribunais de Contas.

Ao afirmar que o Ministério Público junto ao TCU não compõe a estrutura do MPU, o STF deixou firmada tese quanto à relevância e o âmbito de atuação desse Ministério Público especializado.

Assim, na lição de Alberto Sevilha, Procurador de Contas junto ao TCE/TO, ao Ministério Público junto aos Tribunais de Contas cabe o exame, não só do aspecto formal do ato administrativo, como também analisar seus motivos determinantes e eventual desvio de poder. No desempenho das suas atividades, terá sempre que ater-se aos princípios da legalidade, legitimidade, moralidade, economicidade e eficiência[1].

Nesta senda, preponderante a atuação dos Procuradores de Contas, na medida em que conferem juridicidade aos atos de inativação, e os compatibilizam com os ditames constitucionais e legais relativos ao controle de gastos.

- Do Regime Previdenciário dos Servidores Públicos

Um dos direitos inarredáveis do funcionalismo público é a garantia a uma proteção previdenciária.

Com efeito, desde a sua redação original, a Lex Matter preocupou-se com as hipóteses de “não-trabalho” do cidadão, dentro de um capítulo específico do título da Ordem Social. Para isso, estabeleceu uma série de disposições dentro do que convencionou chamar de Seguridade Social.

A Previdência Social, um dos pilares desse ramo de proteção, tem como destinatários todos aqueles que a financiam, em regra, por intermédio de um trabalho remunerado.

E, para o funcionalismo público, não é diferente, dado que os servidores, sobre todas as parcelas que compõem a remuneração dos cargos de provimento efetivo, sofrem a incidência de uma exação que financiará o sistema previdenciário, juntamente com as contribuições pagas pela própria Administração, enquanto tomadora do serviço.

Nesta senda, a análise do preenchimento dos requisitos de elegibilidade para inativação, notadamente a idade, o tempo de contribuição, o tempo de serviço público e o tempo no cargo, além de outras nuances que permeiam o a vida profissional do servidor público, impõe ao Procurador de Contas extremo zelo e expertise para poder atuar nesse mister.

As regras de inativação do servidor público vêm passando por significativas mudanças desde a redação original da Constituição de 1988, que previa, apenas e tão-somente, o preenchimento do requisito tempo de serviço para que houvesse o direito à aposentadoria.

Após as Emendas Constitucionais 20/1998, 41/2003, 47/2005, e, mais recentemente, a EC 103/2019, houve sensível alteração nesse panorama, inclusive com a exclusão daqueles que são exclusivamente comissionados, bem assim dos chamados temporários, do regime de proteção dos Regimes Próprios de Previdência Social, passando por verdadeira mudança de paradigma, vez que, na última alteração, o primeiro requisito a ser observado deve ser a idade, e não mais o tempo de contribuição[1].

Todas essas alterações tiveram como nítido propósito conter os gastos públicos, em especial as despesas de inatividade, onerando o acesso dos servidores e benefícios e demais vantagens de natureza previdenciária e concentrando nas despesas dos Regimes Próprios de Previdência os gastos dos servidores públicos efetivos, e, também, daqueles servidores que foram contemplados.

- Da Constitucionalidade dos Limites de Gastos com Pessoal

É também na Constituição da República que se encontram os limites para a realização de despesas com pessoal, as quais não interessam apenas ao Executivo, com objetivo imediato de ressalvar a capacidade de investimento da Administração e garantir recursos para a manutenção dos bens e serviços existentes, mas também ao Legislativo e Judiciário.

Assim, constitui-se ônus da Administração como um todo, inclusive com possibilidade de sanções pessoais ao Administrador, o zelo e o cuidado com gastos públicos, e especialmente, a contenção nas despesas com pessoal.

Justamente por isso que o art. 169, § 1o, da Constituição da República[1], impõe que qualquer vantagem ou aumento de remuneração, a criação de cargos ou alteração de estrutura de carreiras, bem como a admissão de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e manifestadas pelo Poder Público, só poderão ser feitos:

I – se houver dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes;

II – se houver autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas e as sociedades de economia mista.

Idêntica exigência, no que respeita à remuneração dos servidores, já havia sido colocada no inciso X, do art. 37, da mesma norma[2].

Nesse sentido, inegável que o bem jurídico primordialmente protegido pela atuação do Parquet de Contas é, sem sombra de dúvidas, a norma-princípio da responsabilidade fiscal constitucional (art. 169 e 37, X, da Constituição da República).

Os comandos constitucionais invocados acima cuidam de norma imposta a todos os entes federados, havendo inclusive expresso posicionamento do STF a respeito da constitucionalidade da questão:

“CONSTITUCIONAL E FINANCEIRO. ART. 50, DA LEI 1.005/15, DO ESTADO DE RORAIMA. FIXAÇÃO DE DIRETRIZES ORÇAMENTÁRIAS LOCAIS PARA O EXERCÍCIO DE 2016. MODIFICAÇÃO DOS LIMITES DE GASTOS COM PESSOAL DOS PODERES EXECUTIVO E LEGISLATIVO. SUPERAÇÃO DO TETO PREVISTO NA LEGISLAÇÃO FEDERAL, NESTE ÚLTIMO CASO. PLAUSÍVEL USURPAÇÃO DA COMPETÊNCIA PRIVATIVA DA UNIÃO (ART. 169, DA CF). RISCO DE PREJUÍZO AO ERÁRIO LOCAL COM A VIGÊNCIA DA NORMA. CAUTELAR PARCIALMENTE CONCEDIDA.

- Leis orçamentárias que materializem atos de aplicação primária da Constituição Federal podem ser submetidas a controle de constitucionalidade em processos objetivos. Precedentes.

- A incompatibilidade entre os termos do dispositivo impugnado e os padrões da lei de responsabilidade fiscal (Lei Federal Complementar 101/00) não se resume a uma crise de legalidade. Traduz, em verdade, um problema de envergadura maior, a envolver a indevida apropriação de competências da União, em especial a de conceber limites de despesas com pessoal ativo e inativo (art. 169, caput, da CF), controvérsia que comporta solução na via da ação direta de inconstitucionalidade.

- Os limites traçados pela lei de responsabilidade para os gastos com pessoal ativo e inativo nos Estados, Distrito Federal e Municípios valem como referência nacional a ser respeitada por todos os entes federativos, que ficam incontornavelmente vinculados aos parâmetros máximos de valor nela previstos.

- Ao contemplar um limite de gastos mais generoso para o Poder Legislativo local, o dispositivo impugnado se indispôs abertamente com os parâmetros normativos da lei de responsabilidade fiscal, e com isso, se sobrepôs à autoridade da União para dispor no tema, pelo que fica caracterizada a lesão ao art. 169, caput, da CF.

- Liminar referendada pelo Plenário para suspender, com efeitos ‘ex nunc’ (art. 11, § 1o, da Lei 9.868/99), até o julgamento final desta ação, a eficácia da expressão ‘Poder Legislativo 4,5%’, do art. 50 da Lei estadual 1.005/2015.”

ADI (Medida Liminar) 5449/RR; Rel. Min. Teori Zavascki

De seu turno, a LRF estabelece que:

i) o limite máximo ou global dos Estados para gastos com pessoal é de 60% da receita corrente líquida (RCL), e para o Poder Executivo de Estados que tenham Tribunal de Contas dos Municípios é de 48,60% do limite global (arts. 19, 20, II, c e §4º c/c art. 23);

ii) o limite prudencial corresponde a 95% do limite global (art. 19 e 20 c/c art. 22, parágrafo único); e

iii) o limite pré-prudencial ou de alerta corresponde a 90% do limite global (art. 19 e 20 c/c art. 59, §1º, II).

De acordo com o citado art. 22, se as despesas com pessoal ultrapassarem 95% dos limites previstos, ao órgão ou poder responsável será vedado conceder vantagem, aumento, reajuste ou adequação de remuneração a qualquer título, salvo os derivados de sentença judicial ou determinação legal ou contratual, ressalvado o previsto no art. 37, X, CF – entre outras medidas.

Frise-se que a inobservância do limite prudencial coloca o ente público em situação irregular e pode ensejar a aplicação das sanções previstas no art. 22, da LRF, sujeitando, ainda, o agente público responsável, à prática de ato de improbidade.

Denota-se, portanto, a necessidade de observância fiel e estreita dos limites de gastos com pessoal, relevando a atuação dos Ministérios Públicos de Contas, através das suas respectivas atuações junto aos Tribunais de Contas, para conferir legalidade e juridicidade aos atos de pessoal, aí incluídos os atos de aposentadoria e reforma, de modo a prestigiar os limites impostos pelo ordenamento pátrio.

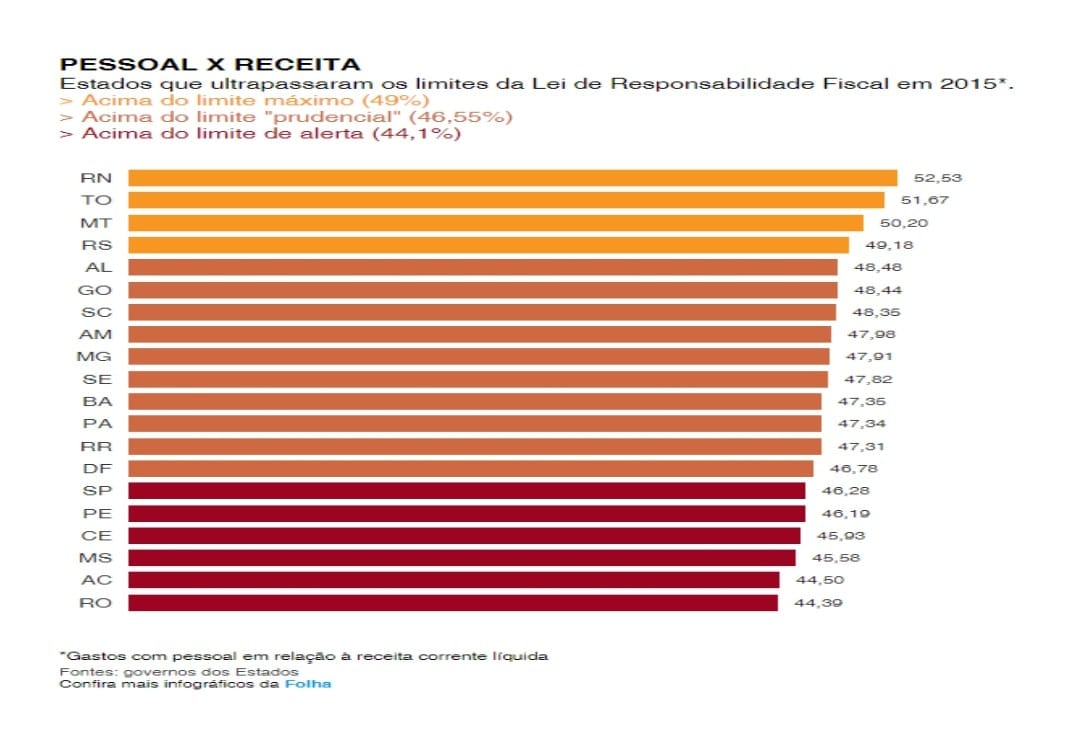

Isso se torna ainda mais relevante diante do histórico de menosprezo a esse limite, ex vi do gráfico abaixo, que bem ilustra esse cenário em 2015:

Assim, a atuação dos representantes do Ministério Público de Contas queda-se sobremaneira relevante, de modo a, em tudo e por tudo, preservar o erário, e, também, conferir legalidade aos atos de gestão no exercício do controle externo da Administração.

- Conclusões

A atuação dos representantes dos Ministérios Públicos de Contas é preponderante no exercício do controle externo sobre os atos de pessoal, na forma como estabelece o art. 71, III, da Constituição.

As alterações que vem sendo processadas no modelo previdenciário brasileiro tornou ainda mais relevante a atuação desses profissionais, mormente porquanto o estabelecimento de limites de gastos de pessoal, medida de constitucionalidade declarada pelo STF em reiteradas ocasiões, prestigia a aplicação da norma-princípio da responsabilidade fiscal constitucional.

O incremento de ferramentas e mecanismos de tutela de defesa desses institutos é medida que se impõe, dado o malsinado histórico do Administrador em querer ultrapassar os limites de gastos legalmente impostos.

BIBLIOGRAFIA

BRASIL,. Constituição (1988). Constituição da República Federativa do Brasil. Disponível em https://legis.senado.leg.br/norma/579494/publicacao/16434817, acessado em 25 de outubro de 2021.

CARVALHO FILHO, José dos Santos. Manual de direito administrativo. 17a ed. Rio de Janeiro: Lumen Juris, 2007.

DELGADO, Maurício Godinho e PORTO, Lorena Vasconcelos (Organizadores). Welfare State – Os Grandes Desafios do Estado de Bem-Estar Social. São Paulo: LTR, 2019

MARTINEZ, Wladimir Novaes. Curso de Direito Previdenciário. 7a ed. São Paulo: LTR, 2017.

MORAES, Alexandre de. Constituição do Brasil Interpretada e Legislação Constitucional.8a ed. São Paulo: Ed. Atlas, 2011

MORAIS, Océlio de Jesus C. (Coordenador e Organizador). Sistemas de Seguridade do Mundo. São Paulo: LTR, 2019

SEVILHA, Alberto. O Ministério Público junto aos Tribunais de Contas, http://www.tce.to.gov.br/mpc/index.php?option=com_content&view=article&id=26:o-ministerio-publico-junto-aos-tribunais-de-contas&catid=4:artigos&Itemid=7, acessado em 25 de outubro de 2021.

Nota de rodapé

[1] Advogado, Procurador do Estado do Pará, Conselheiro Titular da OAB/PA, Membro-Consultor da Comissão de Direito Previdenciário do CFOAB

[2] Art. 127. O Ministério Público é instituição permanente, essencial à função jurisdicional do Estado, incumbindo-lhe a defesa da ordem jurídica, do regime democrático e dos interesses sociais e individuais indisponíveis.

[3] Art. 3º – São funções institucionais do Ministério Público:

I – velar pela observância da Constituição e das leis, e promover-lhes a execução;

[4] Art. 130. Aos membros do Ministério Público junto aos Tribunais de Contas aplicam-se as disposições desta seção pertinentes a direitos, vedações e forma de investidura.

[5] Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete:

(…)

III – apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório;

[6] In “O Ministério Público junto aos Tribunais de Contas”, http://www.tce.to.gov.br/mpc/index.php?option=com_content&view=article&id=26:o-ministerio-publico-junto-aos-tribunais-de-contas&catid=4:artigos&Itemid=7, acessado em 25 de outubro de 2021.

[7] Em que pese tanto a idade como o tempo de contribuição continuem sendo requisitos de elegibilidade para o fim de obtenção do direito a determinado benefício, o objetivo a ser alcançado, a partir da EC 103, em primeiro lugar passa a ser a idade, e, após, os demais como o tempo de contribuição.

[8] Art. 169. A despesa com pessoal ativo e inativo e pensionistas da União, dos Estados, do Distrito Federal e dos Municípios não pode exceder os limites estabelecidos em lei complementar.

- 1º A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público, só poderão ser feitas:

I – se houver prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes;

II – se houver autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas e as sociedades de economia mista.

[9] Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte:

(…)

X – a remuneração dos servidores públicos e o subsídio de que trata o § 4º do art. 39 somente poderão ser fixados ou alterados por lei específica, observada a iniciativa privativa em cada caso, assegurada revisão geral anual, sempre na mesma data e sem distinção de índices;

Seja o primeiro a comentar